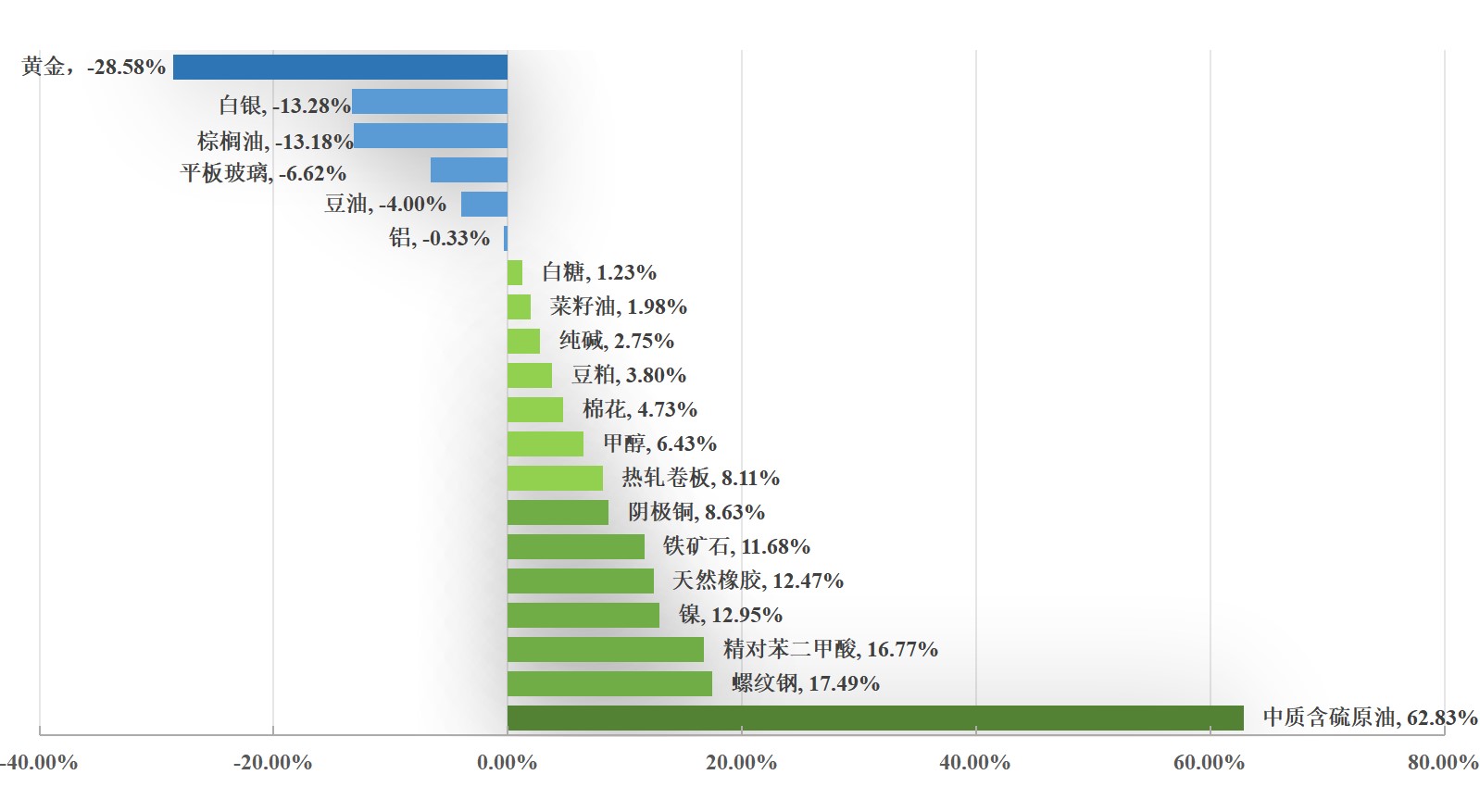

二是从品种维度看,对中证商品期货指数收益率绝对值贡献度最大的5个品种依次为:中质含硫原油、黄金、螺纹钢、精对苯二甲酸及白银,分别从属于贵金属、黑色金属及能源化工板块。

原油方面,10月伊朗对以色列的报复性打击促使地缘冲突溢价回升,但供需过剩压力限制了油价涨幅。供应方面,低油价延迟了OPEC的供应恢复计划。

黄金方面,9月18日美联储宣布进入降息周期,初次降息50BP,降息政策的落地驱动部分多头止盈离场,黄金估值高位回落。10月“特朗普交易”亦对黄金估值形成压制。特朗普上任或意味着更高的通胀压力,并限制美联储的降息空间。白银跟随黄金一同回调,工业品属性对白银支撑较为有限。

螺纹钢方面,前期钢材盈利比例修复后带动供应回升,而需求由旺季转为淡季。供应增量缺乏有效的需求增量相匹配,螺纹钢社会库存结束了前期去库态势,转而出现小幅累库。

精对苯二甲酸方面,原料PX利润压缩逻辑持续演绎,而精对苯二甲酸供需持续宽松,库存增长,基差和月差保持偏弱态势。

三是从大类资产配置维度看,9—10月是海内外宏观驱动转变的关键窗口期,股票、债券市场波动持续加大。全球大类资产中,国内市场避险属性日益凸显。中长期来看,中证商品指数与股债指数相关性较低,在大类资产配置中将有效改善风险收益比。

总体来看,10月中证商品期货指数延续上行趋势,有效反映了全球宏观驱动、国内经济活动规律及产业驱动对基础商品价格的影响。