一、指数运行分析

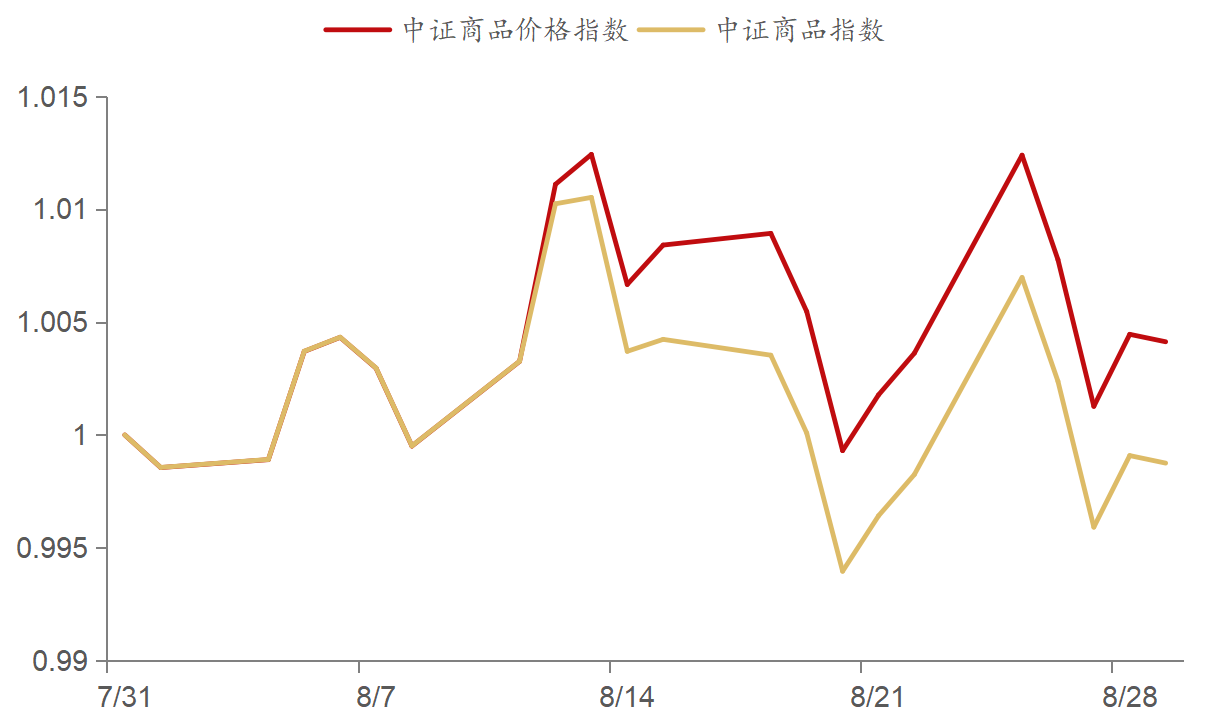

8月,中证商品期货指数(下称中证商品指数)下跌0.12%,中证商品期货价格指数(下称中证商品价格指数)上涨0.41%。整体来看,商品市场呈现窄幅震荡格局。近期发布的中证能源化工产业期货系列指数,8月走势震荡偏弱,客观反映了当前国内能源化工板块的商品价格走势变化。

图为中证商品指数、中证商品价格指数走势

从驱动因素看,宏观层面,海外主要经济体降息预期出现反复,扰动市场情绪。国内政策虽仍是市场主线,但其边际驱动作用有所减弱。宏观现实与政策预期未能形成共振,市场整体缺乏明确方向指引。微观层面,适逢传统商品消费淡季,尽管部分品种在基本面支撑下走出独立行情,但市场结构分化明显,商品指数整体仍以震荡运行为主。

二、指数对比分析

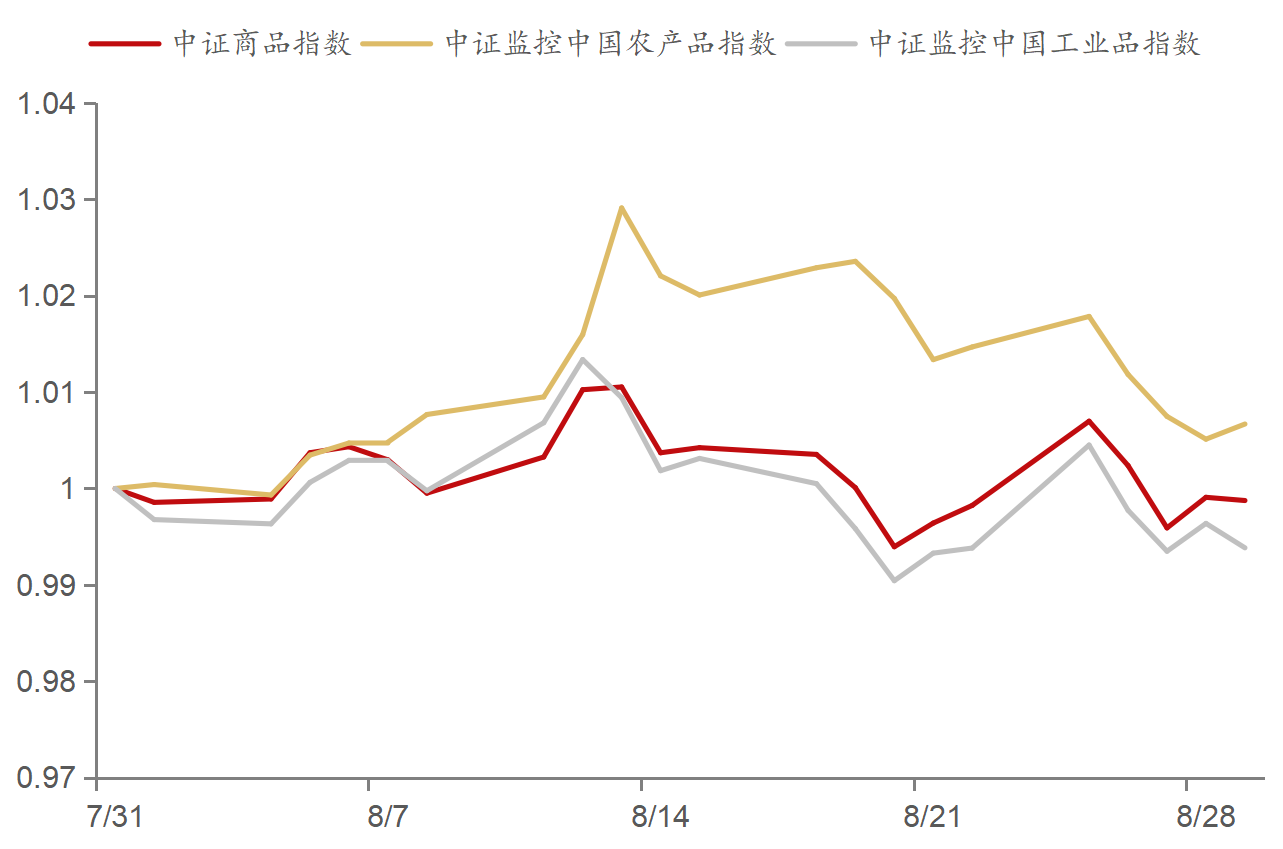

中证监控中国农产品指数(下称农产品指数)与中证监控中国工业品指数(下称工业品指数)走势分化。工业品指数与中证商品指数走势类似,均呈窄幅震荡格局;农产品指数则呈明显的冲高回落态势。

图为中证商品指数与农产品、工业品指数对比

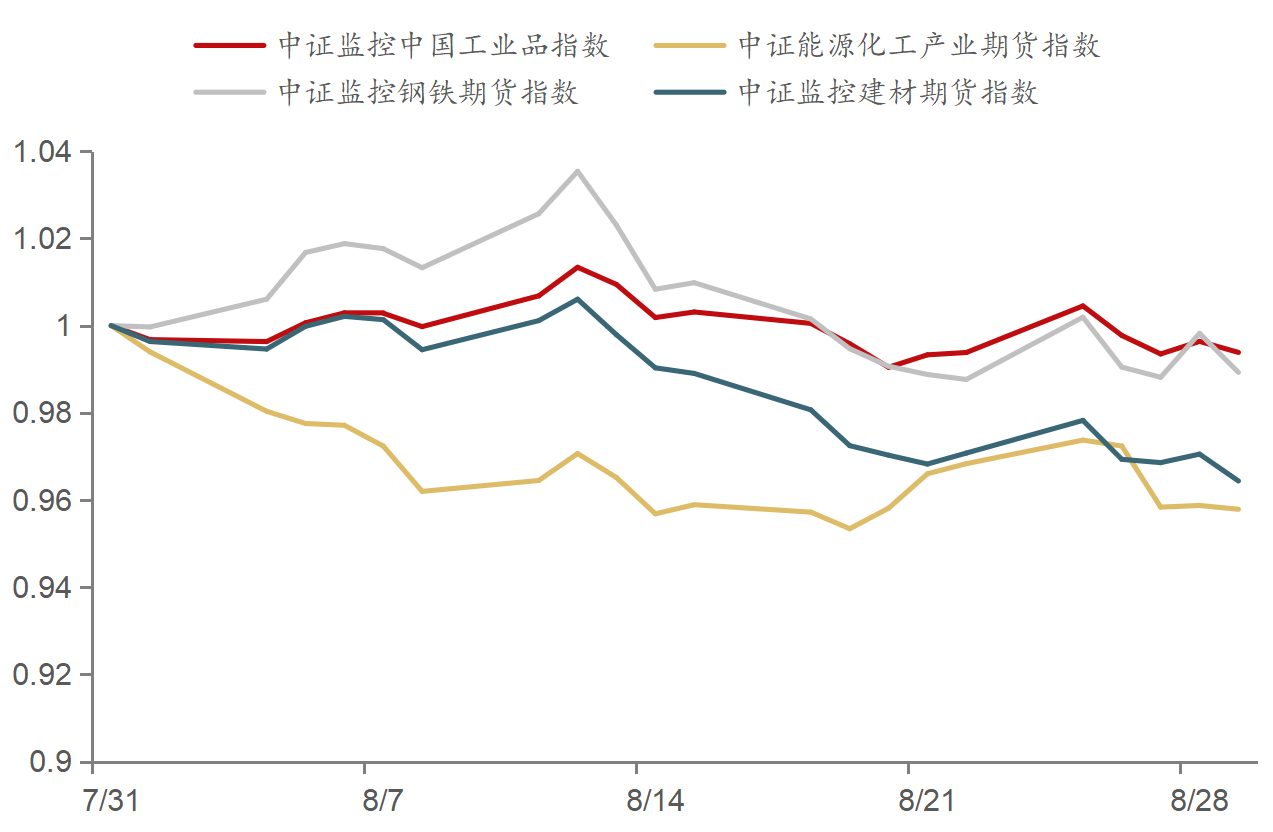

工业品方面,8月各品种走势显著分化。具体来看,黑色板块月初在“反内卷”政策预期带动下出现一波强势反弹,但随着市场情绪逐渐降温,叠加近端需求不及预期,价格持续回落。能源化工板块整体走势与原油关联极为密切。当月,受OPEC+增产计划与传统消费淡季影响,原油价格承压走弱,进而导致能化板块走势震荡偏弱。

图为工业品指数和细分板块指数的走势

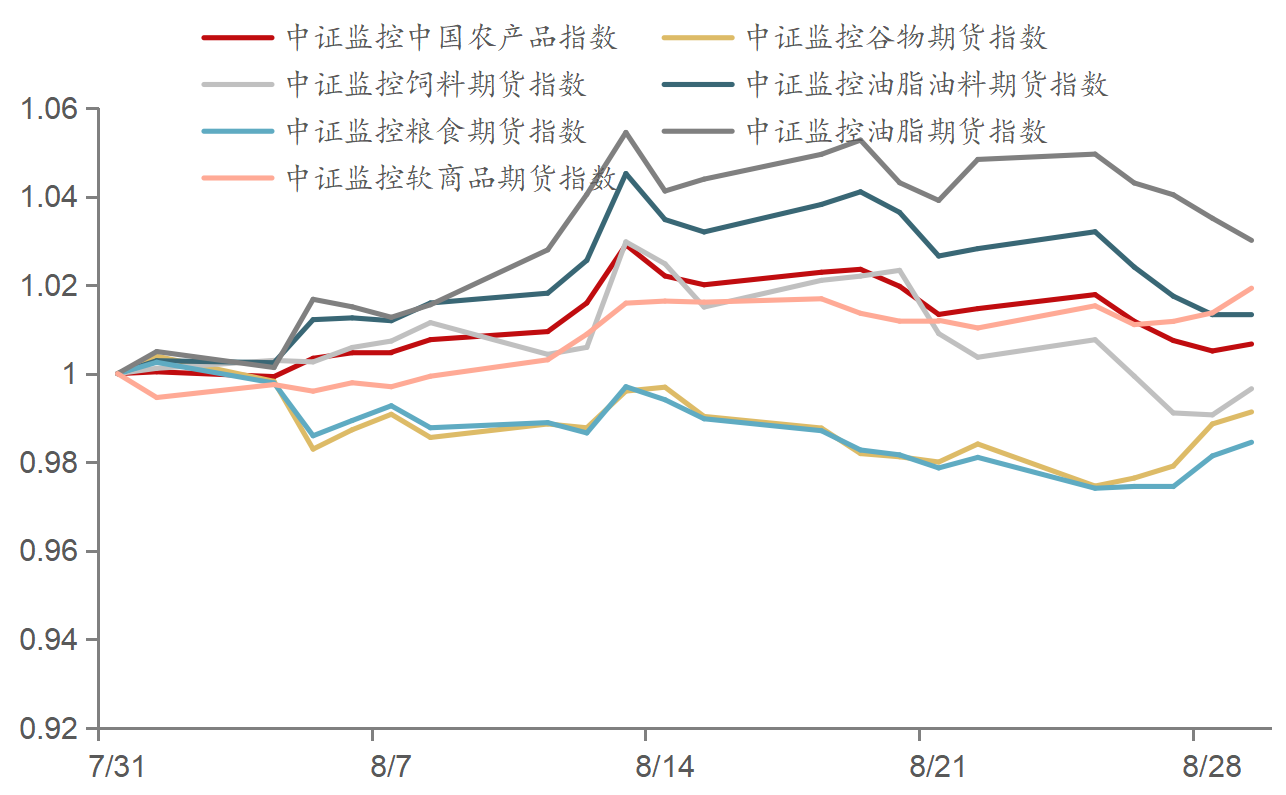

农产品方面,各个品种主要围绕着各自供给端展开博弈,各自价格走势也分化较大。而由于油脂占比较大,板块指数主要受油脂价格的影响而冲高回落。具体来说,油脂板块,在生柴政策和MPOB报告的利好支撑下,三大油脂价格不断冲高,随后预期的边际影响不断降低,近端累库拖累下价格不断回落;粮食板块,玉米在新粮上市预期的压制下而不断下行;软商品板块,内部行情相对分化,红枣跟随天气减产预期的摇摆而冲高回落,棉花在下游边际好转和消费旺季预期的支撑下震荡走强,苹果处于新旧季过渡期,低库存和新季套袋不足的支撑下价格震荡走强。

图为农产品指数和子板块指数的走势

三、指数收益贡献分析

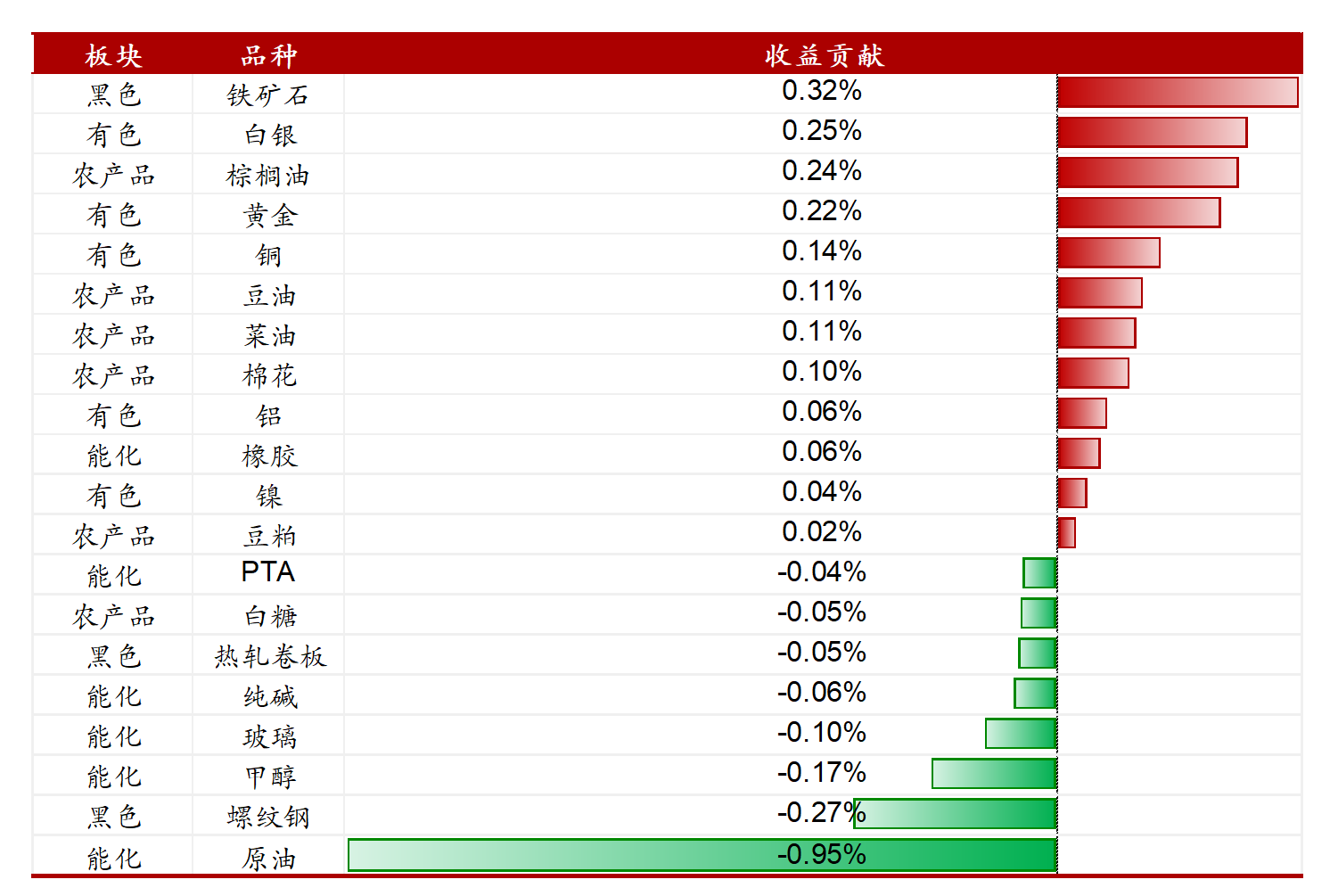

从品种收益角度看,8月实现正收益且贡献较大的品种为:铁矿石(0.32%)、白银(0.25%)、棕榈油(0.24%)、黄金(0.22%)。另有部分品种呈负收益,如螺纹钢(-0.27%)、原油(-0.95%)。

图为中证商品指数中各品种的收益贡献

原油方面,受多重利空因素压制,价格上行乏力。地缘政治方面,虽然俄乌谈判进程反复、未取得实质性突破,但因地缘紧张带来的风险溢价已明显回落。供需面压力更为显著。供应端,OPEC+再度启动增产计划,全球原油供应持续增加。需求端,面临双重挑战:一方面,传统夏季消费旺季逐步结束,原油需求出现回落;另一方面,美国经济放缓风险加剧,市场对原油需求增长的预期进一步下降。综合来看,在供应增加与需求承压的背景下,原油市场持续偏弱运行。

铁矿石方面,8月呈先涨后跌态势。8月上旬受多重利好因素推动,迎来一波上涨行情。主要是因为一方面,部分区域启动阶段性限产措施,黑色金属行业供需格局改善预期增强;另一方面,钢材出口表现亮眼,提振实际需求并推高钢价,进而带动铁矿石价格同步上涨。进入8月中下旬,此前支撑钢价的供需改善预期逐渐淡化,加之传统消费淡季到来,终端需求支撑不足,导致钢材价格持续下滑。受此影响,铁矿石价格出现回落,但相较于钢材仍表现出较强韧性。

螺纹钢方面,8月整体走势偏弱。随着市场情绪逐步降温,钢价驱动逻辑重回产业基本面。需求端,房地产市场持续低迷,基建投资增速放缓,螺纹钢需求表现疲软。供应端,受生产刚性及月初利润改善影响,钢厂开工率维持高位。在此供需格局下,螺纹钢社会库存快速累积。反观热轧卷板,因受益于制造业需求支撑,走势强于螺纹钢,卷螺价差持续走扩。

贵金属方面,8月整体呈震荡偏强走势。全月市场交易主线明确,持续围绕美联储降息预期及央行独立性预期展开博弈。8月上旬,美联储降息预期随经济数据波动反复摇摆,黄金价格随之震荡运行;8月下旬,美联储主席鲍威尔在杰克逊霍尔会议上释放鸽派信号,黄金价格蓄势走强。此后,美国前总统特朗普解雇美联储理事库克一事,再度引发市场对央行独立性的担忧,推动金价进一步上行。白银价格走势与黄金基本一致,且其波动幅度相对更大。

棕榈油方面,8月整体呈冲高回落、偏强运行格局。全月市场交易主线清晰,主要围绕生物柴油政策与马来西亚棕榈油局(MPOB)报告展开。8月初,受生物柴油政策利好推动,国际油脂市场供需格局趋于紧张,带动豆油与棕榈油价格上行;8月中旬,马来西亚棕榈油产量低于历史平均水平,支撑盘面继续强势上冲;8月末,随着政策预期已被市场充分消化,加之库存出现边际累积,棕榈油价格承压转弱。