2月商品指数呈现“先下跌后震荡上涨”的特征,市场从1月的普涨格局转向板块与品种间的显著分化。从国际层面看,美元指数波动率上升,抑制大宗商品整体的金融属性溢价。全球宏观经济数据喜忧参半,商品市场缺乏单边驱动。从国内层面看,春节效应成为主导逻辑。整体看,2月市场更多在消化1月的较大涨幅,并等待新的基本面信号指引。

一、指数运行分析

2月,中证商品期货指数(下称中证商品指数)下跌3.63%,中证商品期货价格指数(下称中证商品价格指数)下跌3.59%。2月商品指数呈现“先下跌后震荡上涨”的特征,全月震荡幅度达到9.55%。2月初两大指数同步下跌且波动幅度显著,市场从1月的普涨格局转向板块与品种间的显著分化。

图为中证商品指数、中证商品价格指数走势

从国际层面看,美联储1月议息会议维持利率不变,“鹰派暂停”的影响持续。特朗普提名沃什担任新一任美联储主席,市场对美联储2026年后续降息的博弈加剧,且担忧其开启缩表进程,美元指数波动率上升,抑制大宗商品整体的金融属性溢价。委内瑞拉、伊朗等地区地缘政治风险对原油、黄金等品种仍有阶段性支撑,但对工业品的整体推涨动能较1月有所减弱。特朗普IEEPA关税被判违法,但其随后用122条款临时加征15%关税,给市场带来一些扰动。全球宏观经济数据喜忧参半,商品市场缺乏统一的单边驱动。

从国内层面看,春节效应成为主导逻辑。节前,部分中下游企业积极备货,对黑色建材、部分化工品需求形成短期提振,但备货持续性不足。春节假期后企业复工节奏成为市场新的关注焦点,政策层面“稳内需”和“设备更新”的具体落地情况,将是决定后续商品需求成色的关键。整体看,2月市场更多在消化1月的较大涨幅,并等待新的基本面信号指引。

二、指数对比分析

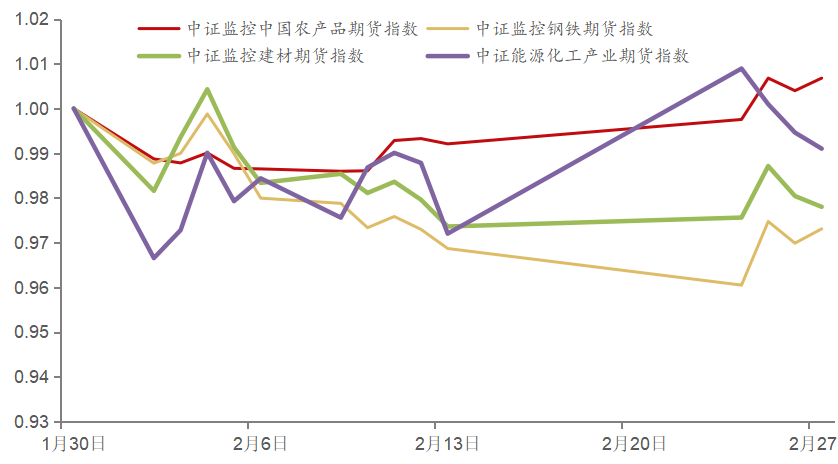

与1月能化、农产品、钢铁、建材四大板块指数全线上涨的格局相比,2月板块表现差异显著扩大,呈现“有涨有跌,强者恒强与弱者补涨并存”的复杂局面。其中,中证能源化工产业期货指数下跌0.90%,中证监控中国农产品期货指数上涨0.68%,中证监控钢铁期货指数下跌2.69%,中证监控建材期货指数下跌2.2%。

图为中证商品不同板块指数对比

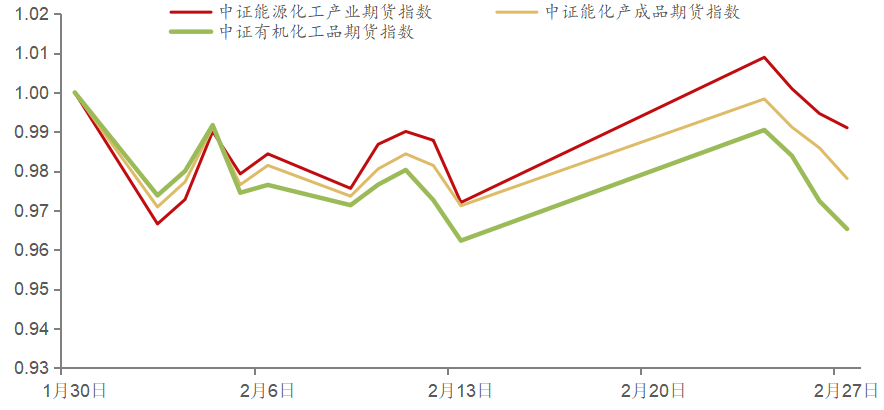

(一)能化板块

图为中证能化板块指数走势

能源2月,能化板块整体呈现“同步下跌、分化收尾”的弱势震荡格局,中证能源化工产业期货指数下跌0.9%,中证能化产成品期货指数下跌2.9%,中证有机化工品期货指数下跌3.47%,三大指数表现在2月末略有分化。能源化工板块内部分化加剧。原油价格受益于若隐若现的中东地缘冲突而出现溢价,而下游产品多数偏国内定价,并未充分反映地缘政治风险,因此能源化工产业期货指数整体走势强于偏下游的产成品期货指数和有机化工品期货指数。

1月表现强势的能化产业链在2月出现分化,其中甲醇、PTA等品种因自身供需转弱,表现相对较弱。贴近消费端的细分品种承压运行。

(二)钢铁板块

2月,中证监控钢铁期货指数下跌2.69%,转入震荡调整格局。1月中证监控钢铁期货指数在基建预期以及商品市场整体情绪升温的推动下有所走强,2月面临春节前后工地停工的现实考验,五大建材品种春节累库情况基本与历史同期接近,基本面矛盾不显著。一方面,钢厂持续亏损,产量上升空间有限;另一方面,螺纹钢、热轧卷板、铁矿石等品种进入需求真空期,价格矛盾不大。同时,煤炭保供稳价,压制全产业链的估值。

(三)建材板块

2月,中证监控建材期货指数下跌2.2%,板块呈现下跌走势。进入2月,供需格局发生明显转变。需求端成为主导价格下行的核心因素。地产竣工表现持续低迷,房企销售、竣工数据同比下滑。春节假期前后,全国多数建筑工程项目停工,下游需求进入季节性真空期。从供给端来看,成本和钢企冷修预期限制建材价格跌幅。建材板块整体承压,价格未能延续1月的抬升态势,转而进入下行通道,市场情绪转向谨慎,等待“金三银四”传统旺季的实际需求验证。

(四)农产品板块

2月,中证监控中国农产品期货指数上涨0.68%,板块延续“品种分化、整体走强”的特征,走势相对独立。油脂板块呈现反套结构,主要驱动在于继续消化美国生物柴油政策预期,以及节日期间原油价格偏强的带动。油料价格震荡运行,供需双增,整体维持宽松格局,当前的核心是消化南美产区阶段供应压力。棉花价格走强,主要原因是美国国家棉花委员会(NCC)2026/2027年度美棉种植面积同比下调3.2%,以及国际原油价格上涨带动化纤价格上行。白糖价格区间震荡,市场更关注巴西新季产量预期,暂未出现新的驱动。农产品板块整体缺乏趋势性行情,以品种自身基本面驱动为主。

三、指数收益贡献分析

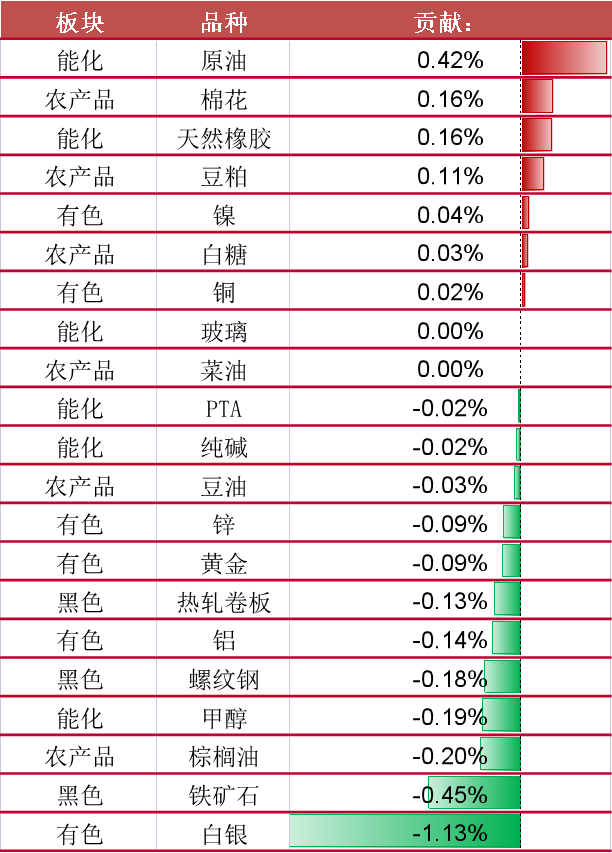

从品种收益角度看,中证商品指数中正向贡献排名前三的品种为原油(0.42%)、棉花(0.16%)、天然橡胶(0.16%);负向贡献排名第一的品种为白银(-1.13%)。

图为中证商品指数中各品种的收益贡献

正向贡献较大的品种集中在能化板块。这一表现源于原油自身在地缘政治风险冲击下的强劲表现,原油以0.42%的正向贡献领跑。原油的交易核心仍然在中东地缘局势上,随着美伊谈判进程和双方军事对峙情况而变化,市场担忧军事风险发生而导致供应中断,并且俄乌谈判也未取得明显进展,因此原油价格持续上涨。

天然橡胶(0.16%)与棉花(0.16%)的贡献紧随其后。其中,天然橡胶受益于供应端,海南、云南进入冬季停割期,国产胶供应收缩;泰国、印尼进入季节性低产期,叠加去年年底洪灾、落叶病的影响,原料释放偏慢。需求端则有欧盟调整相关贸易措施前的“抢出口”迹象支撑。棉花价格走强,主要源于美国国家棉花委员会调低新年度美棉种植面积和国际原油价格上涨对化纤价格的带动。

负向贡献的品种主要集中在有色与黑色板块。其中白银以-1.13%处于负向贡献首位,主要受美元指数反弹以及投机资金阶段性撤离的影响,其工业属性虽受光伏领域边际改善的支撑,但未能抵消金融属性的回调压力。热轧卷板(-0.13%)、螺纹钢(-0.18%)与铁矿石(-0.45%)等黑色品种因春节假期后产业复工节奏不及预期、地产需求恢复缓慢而承压。

友情链接

扫一扫